지방의원은

세금을 내지 않는다?

글. 이상민 나라살림연구소 연구원

참여연대 조세개혁센터 활동가 출신. 국회 기획재정위원회 국회의원 정책보좌관 활동. 현재는 나라살림연구소에 기거 중. 조세제도, 예산체계, 그리고 재벌 기업지배구조에 관심이 많음. 『진보정치 미안하다고 해야 할 때』, 『최순실과 예산 도둑들』 공저.

선거 시즌이 또 돌아왔다. 벌써 전철역에서는 명함을 나눠주는 후보들이 보인다. 이제 곧 길거리에서 선거 로고송이 들리겠지. 잠깐의 소란 정도는 감내하는 것이 풀뿌리 민주주의 발전에 도움이 된다는 사실은 알고 있다. 그래도 유세차 소리는 시끄럽게 느껴진다.

그런데 지방의원이 되면 어떤 혜택이 있을까? 연봉은 어느 정도 받을까? 세금은 정상적으로 잘 내고 있겠지?

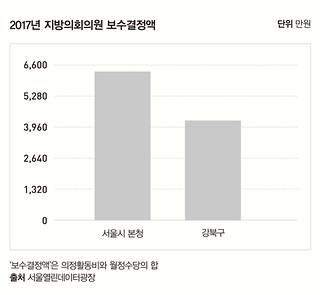

지방의회 의원의 급여는 각 지자체에서 정하게 된다. 가장 많은 급여를 받는 곳은 역시 서울시다. 서울시 의원은 382만 원의 월정수당과 150만 원의 의정활동비를 지급받는다. 합치면 월 532만 원, 연봉 6,400만 원의 ‘짭짤한’ 급여를 받게 된다. 자치구 의원 급여도 해당 자치구 조례를 통해 정한다. 서울 강북구 의원은 월 110만 원의 의정활동비를 지급받고 약 250만 원의 월정수당을 받는다. 합치면 월 360만 원, 연봉 4,300만 원의 급여를 받게 된다.

지방의원이 시정을 제대로 감시하면 낭비되는 예산을 수천억 원이라도 줄일 수 있으니 지방의원에 지급되는 급여를 아까워할 필요는 없다고 생각한다. 그러나 지방의원들이 세금을 제대로 내고 있는지는 또 별개의 문제다.

지방의원들은 공무원에 준하는 급여를 지자체로부터 받고 있으니 공무원과 마찬가지로 소득세 납부 대상이다. 그렇다면 지방의원이 세금을 내고 있지 않다는 말은 단순한 ‘루머’일까? 안타깝게도 일부는 사실이다. 상당수의 지방의원들은 세금을 한 푼도 내고 있지 않다. 그 비밀은 ‘의정활동비’에 있다.

지방의원의 의정활동비는 국세청에 따르면 비과세,

그러나 법적 근거는 미약해

지방의원의 월정수당은 근로소득자나 공무원과 마찬가지로 소득세 과세대상이다. 그러나 의정활동비는 비과세다. 국세청은 지방의원의 의정활동비는 ‘실비변상적’ 성격으로 소득세 과세대상이 아니라고 설명한다.

그러나 문제는 비과세라는 국세청 주장에는 법적 근거가 부족하다는 데에 있다. 소득세법에 따르면 근로를 제공하고 받는 모든 보상은 명칭, 형식을 불문하고 소득세 과세 대상이다. 실비변상적 급여는 해당 용도에 사용되었다는 영수증 등 증빙이 없으면 소득세법상 과세대상이다. 이는 대법원 판례를 통해 뒷받침되고 있다.

대법원(2003두3089)

정액으로 정기적으로 지급되었을 뿐만 아니라 그 사용목적이나 사용방법에 관하여 아무런 기준을 제시한 바도 없고, 또 업무와 관련하여 지출하였다고 볼만한 아무런 자료도 없는 점 등에 비추어 보면… (중략) 과세대상인 근로소득에 해당한다고 판단한다.

영수증 등 증빙이 없다고 모두 소득세 과세대상은 아니다. 소득세법 제12조에서 비과세 소득으로 열거된 소득은 비과세다. 예를 들어, 월 20만 원 이하의 선원 승선수당, 월 20만 원 이하의 교사 연구활동비, 보육교사의 근무환경개선비, 전공의의 수련보조수당, 월 20만 원 이하의 취재수당, 월 20만 원 이하의 벽지근무 수당, 등 비과세의 범위와 대상이 구체적으로 한정되어 있다.

지방의원의 의정활동비는 관련 증빙 첨부의 의무도 없고, 소득세법상 비과세소득으로 열거되지도 않았기에 비과세라는 국세청의 판단은 합리적이지 못하다.

의정활동비가 비과세이기에 강북구 의원의 과세대상 근로소득은 연 3,000만 원 정도가 된다. 연봉 3,000만 원 근로소득자의 약 1/3은 과세 미달로 세금을 한 푼도 내고 있지 않다. 결국, 기초의원이 세금을 내고 있지 않다는 말은 약 1/3의 진실을 담고 있다.

지방의원의 의정활동비, 어떻게 해야 할까?

어떤 지방의원은 지급된 의정활동비를 모두 의정활동에 실제로 사용할 수도 있다. 반면, 일부 지방의원은 의정활동비를 개인적 지출에 쓰기도 한다. 그래서 일괄적으로 과세한다면 오히려 실제로 의정활동에 지출하는 의원만 피해를 보게 될 수도 있다.

그렇다면 증빙이 되는 의정활동비에만 비과세 혜택을 유지하는 것은 어떨까? 예를 들어 월 20만 원 이하의 의정활동비만 일괄적으로 비과세를 하고 증빙을 갖춘 의정활동비에만 비과세를 하는 것은 어떨까? 이번 지방선거에서 특권을 버리고 증빙 없는 의정활동비에는 세금을 내겠다는 공약을 내놓은 후보가 있을까? 그런 후보의 선거 로고송은 이제 더 이상 시끄럽게 들리지 않을 것 같다.

정부지원금 0%, 회원의 회비로 운영됩니다

참여연대 후원/회원가입