우리나라에서는 고려시대부터 이자율을 제한하는 제도(자모정식법)가 있었는데, 이자가 원금을 초과할 수 없도록 하는 내용이었다. 조선시대 세종대왕은 월 이자가 3%를 넘지 못하도록 했으며, 영조도 이자가 연 20%를 넘지 못하도록 했다.

대한제국 시대에 제정된 이식규례는 약정이율이 연 40%를 넘지 못하도록 하고 이자의 총액이 원본을 초과할 수 없게 했다. 일제시대의 이식제한령은 이자 총액에 대한 제한은 하지 않았지만 약정이율만 원금에 따라 연 20~30%로 제한하였다.

해방 이후 제정된 이자제한법에서는 제한이율을 연 20%로 했다가 1차 개정을 통하여 연 40% 범위 내에서 대통령령으로 제한이율을 정하도록 했고, 외환위기 직후 국제통화기금(IMF)의 요구로 1998년 1월 이자제한법을 폐지하기 전까지 약 25년 간 제한이율을 연 25%로 유지해 왔다.

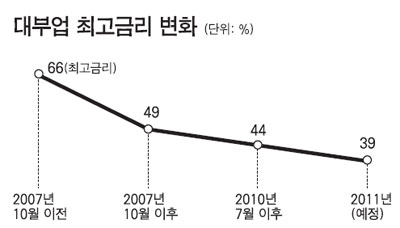

실증적으로 볼 때 우리나라 사금융시장의 이자율은 시장경제 원리보다는 제한금리와 더 연관이 깊다. 옛 이자제한법 폐지 전인 1995년에 조사된 사금융시장의 평균금리는 연 24~36% 정도였으나 이자제한법이 폐지된 기간 동안에는 연 200%를 넘는 고금리가 횡행했다. 이자제한법이 다시 제정되고 난 후에는 대부업법 상의 제한금리에 근접하는 연 41.2%가 신용대출 평균금리로 조사됐다. 따라서 제한금리를 지속적으로 하향시키는 것이 사금융시장의 금리를 인하시키는 가장 효과적인 방안이다.

우리나라 사금융시장은 제도권 금융시장과 분리된 시장으로서 불완전경쟁 구조를 지니고 있다는 점도 염두에 두어야 한다. 대부업체는 우량고객에 대하여 독점력을 바탕으로 고금리 부과를 통한 이윤획득이 가능하므로, 금리에 대한 규제가 없다면 사금융시장 이용자가 위험프리미엄 이상의 과도한 고금리를 부담할 가능성이 있다. 따라서 금리 상한 규제는 정당하다고 평가된다.

다음으로 제한이율을 설정하는 데 있어서는 ▦폭리행위를 무효로 하는 민법의 이념 ▦우리나라의 경제상황 ▦선진 각국의 이자제한에 관한 법리 등을 종합적으로 고려해야 한다.

현재의 경제상황은 외환위기 전과 비교할 때, 경제성장률, 물가상승률, 시장평균 이자율이 모두 하락했다.

또 선진 각국의 이자제한에 관한 법제를 검토해 보면, 미국의 경우 뉴욕주가 연 16%, 캘리포니아주가 연 10%를 상한으로 하고 있다. 프랑스는 중앙은행이 고시하는 분기별 평균이자율의 1.33배, 독일은 판례에 의하여 연방은행에서 매달 발표하는 평균 이자율의 2배 또는 평균이자율에 12%를 가산한 금리 중 낮은 금리, 일본의 경우 대출금액에 따라 연 15~20%를 제한이율로 하고 있다. 따라서 선진 각국은 대체로 제한이율을 연 20% 또는 그 이하로 설정하고 있다고 할 수 있다.

현재 국회에는 제한이율을 연 30% 이하로 개정하는 이자제한법 개정안이 계류되어 있다. 법이 개정되면 시행령으로 연 20% 정도를 제한이율로 정해야 할 것이다. 국회는 말로만 민생을 말할 것이 아니라 서민금융의 안정을 위하여 조속히 이자제한법 개정안을 통과시켜야 한다.

※ 이 글은 한국일보에 기고한 글입니다. 원문보기>>

정부지원금 0%, 회원의 회비로 운영됩니다

참여연대 후원/회원가입