일본의 소비세 인상 경험과 시사점

권순미 고용노동연수원 교수

소비세율 10% 인상, 오는 10월부터 실시

아베 총리는 애초 2015년 10월로 예정되어 있었던 소비세율 인상(8%→10%)을 두 차례 연기한 적이 있다. 그때마다 아베는 중의원선거와 참의원선거를 통해 소비세 인상 연기를 놓고 유권자의 신임을 묻는 방식으로 공약 위반에 대한 정치적 비난을 피해 왔다. 7월의 참의원선거를 앞두고 일본 정계에서는 아베 총리가 오는 10월로 예정된 소비세율 10% 인상 계획을 세 번째로 연기할 것이라는 소문이 무성했다. 미중 무역전쟁 격화로 일본의 경제성장이 탄력을 받지 못하고 있는 데다(올해 1/4분기 GDP 실질 성장률 0.6 %), 증세는 정치인의 무덤이기 때문이다.

그러나 세 번째 연기는 없을 전망이다. 자민당은 소비세율 10% 인상을 예정대로 실시하겠다는 내용을 이번 선거 공약에 포함시켰다. 크게 두 가지 이유가 작용했다.

첫째, 소비세 인상을 단행하더라도 참의원선거에서 자민당의 승리가 확실시되므로 정치적 부담이 적다는 점이다. 50% 내외의 내각 지지율을 배경으로 자민당의 승리는 일찌감치 점쳐졌다. 보수색이 짙은 산케이신문은 7월 8일, 이번에 선출할 124명 가운데 연립여당인 자민당과 공명당이 과반수(63석)를 넘어 72석까지 획득할 수 있을 것으로 전망했다. 선거의 관전 포인트는 자민당의 승리 여부가 아니라 개헌 발의가 가능한 2/3석(164석)을 획득하느냐의 여부였다. 2/3석을 차지하려면 자민·공명당의 기존 의석 70석과 소위 ‘개헌세력’으로 분류되는 일본유신회와 무소속 의석 8석을 더한 총 78석에다가 86석이 더 확보되어야 한다. 이를 위해서는 총 32개의 1인 선거구의 승패가 중요하다. 3년 전에는 여당이 21개 선거구에서 승리했고, 6년 전에는 29개 선거구에서 승리했다. 야당은 거대 자민당과 맞서기 위해 1인 선거구 32개 모두에 단일후보를 내세우는 등 안간힘을 쓰고 있지만, 잘해봤자 개헌 저지선을 유지하는 수준에 그칠 것으로 보인다. 야당의 이념적 스펙트럼은 좌로는 공산당에서부터 우로는 유신회에 이르기까지 다양하다. 더욱이 2009년 소비세 인상을 주도했던 민주당은 좌파 중심의 입헌민주당(2017년 10월 결성)과 우파 중심의 국민민주당(2018년 5월 결성)으로 분열한 채 서로 경쟁하고 있다.

둘째, 유아교육·보육 무상화를 위한 재원 확충의 필요성이다. 지난 5월 10일, 어린이·보육지원법 개정안이 집권 여당과 국민민주당, 일본유신회 등 야당의 다수 찬성으로 참의원을 통과했다. 개정안은 가구 소득과 관계없이 3세에서 5세까지 아동의 유치원·인가 보육소 이용을 전면 무상화했고, 0세에서 2세까지는 저소득층(주민세 비과세 가구)에 한해 무상화했다. 개정법에 따른 수혜대상은 약 300만 명으로 추산된다. 무상화 비용은 시정촌이 운영하는 시설은 전액을 운영 주체가 부담하고 사립 등은 국가가 2분의 1, 도도부현과 시정촌이 각각 4분의 1을 부담하게 된다. 인가 외의 교육·보육 시설을 이용할 경우에는 지자체가 보육 필요성을 인정하는 조건으로 일정한 상한을 두어 급여를 지원하게 된다. 가령, 독자적인 이용료를 책정하고 있는 사립 유치원의 경우에는 월 2만 5700엔을 상한으로 두었고, 유치원의 ‘위탁 보육’도 시정촌이 보호자의 취업이나 간병을 이유로 보육 필요성을 인정할 경우, 월 3만 7000엔까지 지원받을 수 있다. 유아교육·보육 무상화 정책이 시행되는 시점을 10월 1일로 잡은 것도 소비세율 인상 시기와 일치시키기 위함이다.

야당은 일제히 소비세 인상 중지 혹은 반대를 공약했다. 야당으로서는 소비세 인상 반대 여론이 월등히 높은 마당에 애써 정치적 부담을 질 필요가 없다고 본 것이다. 또한 소비가 좀처럼 살아나지 않고 있는 상황(1/4분기 개인 소비 전년대비 0.1% 하락)이어서 소비세 인상이 소비를 더욱 위축시킬 것이라는 논리와 함께, ‘아베노믹스의 실패’를 부각시키는 정치공세에 공을 들이고 있다.

처음부터 소비세 인상을 반대했던 공산당은 그렇다 쳐도 집권 당시 소비세 10% 인상을 주도했던 민주당의 후신인 입헌민주당과 국민민주당조차 소비세 인상 반대를 주장하고 나선 것은 아이러니가 아닐 수 없다. 아니, 어쩌면 소비세 인상을 민주당 정부가 주도했었다는 사실 자체가 더 흥미로운 대목일 수 있다. 피어슨(Pierson, 1996)이 주장하듯이, 인기 없는 정책은 이를 반대하는 여러 이익집단들과 투표자들로부터 선거 처벌을 받을 가능성이 높다. 따라서 재선을 추구하는 정치 행위자들은 인기 없는 개혁을 피하려는 경향이 있다. 복지 축소나 증세는 대표적인 비인기 정책에 해당한다.

‘증세 없는 복지’에서 ‘복지를 위한 증세’로

1970년대 이래 일본에서 소비세 인상을 주도했던 정권은 예외 없이 선거에서 참패했다. 이런 학습효과에도 불구하고, 민주당 내각이 소비세 인상에 나섰던 것은 왜일까? 그 배경에는 인구 고령화로 인한 사회 지출의 급증, 이로 인한 복지재정 확충의 필요성이 자리잡고 있다. 일본의 재정 상황은 급속한 고령화로 증가하는 사회 지출과 세입 사이의 간극이 크게 벌어지고 있었다.

<그림 4-1>에서 보는 바와 같이, 1970년에 3조 5천억 엔이던 사회보장 급여비는 1990년에는 약 47.2조 엔, 2010년에는 103.5조 엔으로, 지난 50년간 약 30배 상승했다. 사회보장 총 급여비를 100으로 했을 때, 2010년을 기준으로 비중이 큰 것은 연금(50.7%, 52.4조 엔), 의료(31.2%, 32.3조 엔), 개호 등 기타 복지(18.1%, 18.7조 엔) 순이다. 현재의 제도로 복지 수준을 유지하는 것만으로도 매년 1조 엔이 넘는 급여비의 자연 증가분이 발생하고 있었다.

사회보장기금을 포함한 세출 대비 세수 비중은 장기 경제 불황의 초반기인 1990년도만 하더라도 87%였지만, 2012년에는 42%로 대폭 감소했다. 일본 정부는 세출과 세수 사이의 공백을 주로 국채(건설국채와 특례국채)로 메워 왔다. 2012년도 GDP 대비 일본의 채무는 약 200%에 달했다. 1990년대의 채무 증가는 주로 경기대책 실시로 인한 공공사업비에 의한 것이었지만, 1999년부터는 고령화에 따른 사회보장비 지출 증가가 가장 중요한 요인이다.

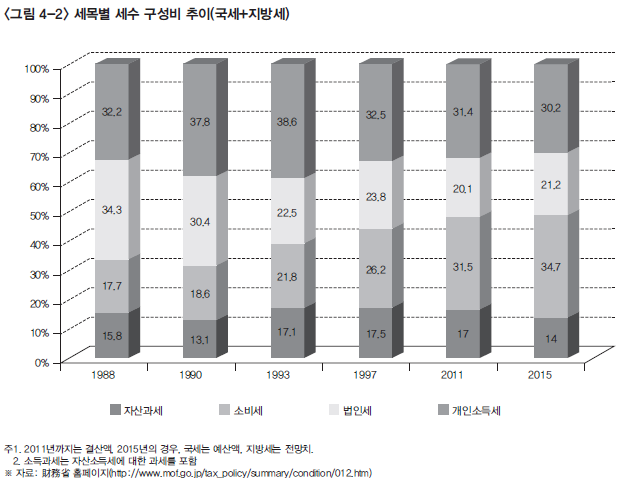

한편, 세입 측면에서는 지속적인 경기 악화 및 감세정책으로 세수 감소가 이어졌다. 특히, 버블 붕괴 후 1994년부터 1999년까지 국세에서 1조 엔이 넘는 감세가 거의 매년 있었고, 1997년도 순감세액은 7조 엔에 달했다. 이 가운데 가장 뚜렷한 감소율을 보이는 것은 법인세이고, 그다음은 개인 소득세이다. 1990년대 이후 법인세율은 지속적으로 인하되었고, 개인 소득세율도 최저세율과 최고세율 모두 큰 폭으로 하락했다. 반면, <그림 4-2>에서 보는 바와 같이, 1988년과 2015년 사이, 전체 세수 중 법인세 및 개인 소득세의 감소 추세 속에서도 유독 소비세의 비중은 급증했다. 소비세는 1988년에 세율 3%로 관련법이 제정된 후, 1997년에는 5%로, 2014년에는 8%로 인상되었다. 그리고 2011년부터는 세수에서 가장 큰 세목이 되었다.

민주당의 간 나오토(菅 直人) 총리가 소비세 인상 계획을 처음으로 밝힌 것은 2010년 6월, 참의원선거를 앞두고서이다. 증세 없는 보편적 복지확대 노선은 민주당이 집권할 수 있었던 중요한 요인이었지만, 이는 매우 비현실적이었다. 당장 정권교체 후 2010년도 첫 예산편성에서부터 아동수당 지급, 고교수업 무상화 등 매니페스토의 예산화는 난항을 겪었다. “콘크리트에서 사람으로”의 슬로건 하에 세출에서 공공사업비를 전년 대비 18.3%(12,970억 엔)나 삭감했지만, 매니페스토의 실현과 고령화 등으로 사회보장비는 전년 대비 9.8%(24,342억 엔)나 증가했다. 세수 부족분은 역대 최대 규모의 공채 발행(약 44.3조 엔)과 세수 이외의 특별회계 잉여금과 적립금 등 기타 수입(약 10.6조 엔)에서 염출하여 겨우 편성할 수 있었다. 일반회계예산에서 차지하는 국가채무 의존도(공채 의존도)는 48%에 달했다. 낭비 예산의 축소 노력에도 불구하고, 민주당이 공약한 복지 확대는 집권 초부터 재정 건전성을 더욱 악화시키지 않고서는 실현이 불가능했던 것이다.

간 총리의 소비세 인상 방침은 참의원 선거에서 민주당의 패배를 초래했다. 선거 전과 달리, 참의원에서 민주당 의석 수는 과반에 미달하게 되었다. 내각 출범 당시, ‘강한 경제’, ‘강한 재정’, ‘강한 사회보장’의 일체적 실현을 강조한 간 총리는 참의원 선거 패배 후에도 초당파적으로 소비세 인상 문제를 협의하겠다는 의지를 보였다. 그렇다 하더라도 인기 없는 증세 정책은 정치적 위험과 비난을 최소화할 수 있는 정치전략도 동시에 구사할 필요가 있었다. 민주당의 비난 완화 정치는 크게 두 가지로 요약할 수 있다. 하나는 개혁의 목적과 필요성을 정당화하는 프레이밍 정치(framing politics)이고, 다른 하나는 인기 없는 정책에 인기 있는 정책들들 끼워 넣어서 비토세력과의 타협을 모색하는 것이다.

프레이밍 정치: 사회보장을 위한 소비세 인상

“증세 없는 보편적 복지”를 내세워 집권한 민주당이 “증세를 통한 복지”로 정책을 전환한 만큼, 이를 정당화하는 프레임의 개발은 신뢰할만한 제도적 장치를 필요로 했다. 민주당 정부는 소비세율 인상으로 확보되는 세수의 전액을 사회보장을 위해 전용하겠다고 약속하였고, 이를 법으로 제도화하기 위해 소비세의 사회보장 목적세화를 결정하였다. 소비세의 사회보장 목적세화 발상은 1970년대 말 일반소비세 도입 구상 이래, 여러 번 있었다. 그럼에도, 그것이 언술적 차원에 그치고 말았던 것은 자민당 집권기에 조세정책에 막대한 영향력을 발휘했던 대장성(현 재무성)이 이에 대해 냉담한 태도를 가졌기 때문이다. 1994년 2월에는 호소카와(細川護熙) 총리가 소비세를 폐지하는 대신, 세율 7%의 국민복지세를 도입하겠다는 구상을 밝히기도 했다. 이때는 연립여당의 일원이었던 사회당이 강력하게 반발하여 계획을 무산시켰다. 그러다 1999년부터 의회에서 매년 재정운영에 필요한 기초적인 사항을 정하는 예산총칙에, 소비세수를 소위 “고령자 3경비(기초연금, 고령자 의료, 개호)”에 쓰도록 제한하였다. 그렇지만 소비세 인상을 위한 전략적 프레이밍으로 사회보장의 기능 강화를 전면에 내세우고, 세수 증가분의 사회보장 목적세를 법률로써 보장한 것은 민주당이 처음이다.

2012년 2월에 각의 결정된 ‘사회보장․조세 일체개혁 대강’은 소비세 인상을 계기로 사회보장제도의 강화만이 아니라, ‘공평·투명·납득’의 3원칙에 기반을 둔 조세제도의 근본적 개혁을 지향했다. 그것은 저출산·고령화 등 인구 구조의 변화, 비정규 노동자의 증대 등 고용기반의 변화, 가족형태·지역기반의 변화, 빈곤·격차 확대 등 사회경제적 정세 변화에 대응하기 위해 사회보장제도의 지속가능성 확보와 기능 강화, 그리고 이를 위한 안정적 재원 확보와 재정 건전성을 동시에 달성하는 것을 목표로 했다. 이에 따라 제시된 사회보장 개혁 방향에는 아동·보육지원의 강화, 의료 및 개호서비스 보장의 강화, 빈곤·격차에 대응하기 위한 중층적 안전망 구축, 단시간 노동자의 사회보험 적용 확대 및 피용자의 연금 일원화, 기초연금의 국고 부담 2분의 1의 항구화 등이 포함되어 있었다. 특히, 아동․보육지원의 강화는 미래에 대한 투자로 프레이밍되었다. 이를 위해 모든 어린이에게 양질의 생활 및 보육환경을 보장하고, 보육과 가정을 응원하는 사회를 실현하기 위해 지역 실정에 맞는 보육 시설의 양적 확충, 유치원과 보육원을 일체화하는 기능 강화 등 새로운 보육시스템을 구축한다는 방침이 수립되었다. 연금제도는 양극화 완화, 재분배 기능 강화에 초점이 맞추어졌다. 최저 보장 기능을 강화하기 위해 저소득자 및 장애인에게는 노령기초연금액을 일정하게 가산하며, 무연금자 발생을 억제하기 위해 수급 자격기간을 현행 25년에서 10년으로 단축하는 제도를 창설하겠다고 밝혔다. 연금의 최저보장 기능은 강화하되, 고소득자의 노령기초연금에 대해서는 그 일부(국고 부담 상당액까지)를 조정하는(사실상 인하하는) 제도를 두기로 했다.

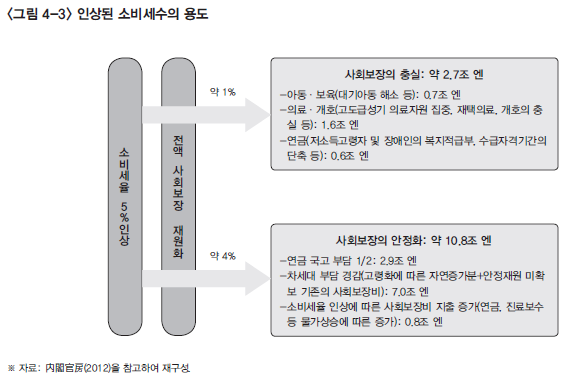

세제개혁 방향도 기본적으로 재분배 기능의 강화에 초점이 맞추어졌다. 노다 내각은 “2015년 10월까지 2단계에 걸쳐 10%로의 소비세 인상과 이의 사회보장 재원화, 소비세수 중 국세 부분 전액의 목적세화”라는 방침을 세웠다. 인상된 세수를 관(官)의 비대화에 사용하지 않고 국민에게 환원하겠다는 것이다. 늘어난 5%의 사회보장 재원은 기존의 고령자 3경비에 아동·보육을 추가하여 사회보장 4경비로 확대되었다. 구체적인 용도는 <그림 4-3>과 같이, 소비세의 1%(약 2.7조 엔)는 사회보장 충실화에, 4%(약 10.8조 엔)는 사회보장 안정화에 사용하기로 했다.

비토세력과의 타협 : 사회보장과 조세제도의 일체개혁

소비세 인상에 대한 비난 완화를 위한 민주당의 또 다른 전략은 사회보장과 조세제도의 개혁을 결합함으로써 당 안팎 비토파의 저항을 완화하는 것이었다. 사회보장 강화는 민주당이 집권할 수 있었던 중요한 요인이었고, 조세제도의 불공평성 시정은 1970년대 말 오히라(大平正芳) 내각 이래 꾸준히 여론의 지지를 받았던 이슈였다. 민주당이 일체개혁 관련 법안을 관철시키려면 비토권을 갖고 있는 내부 의원들과 제1야당인 자민당 의원들을 설득시킬 필요가 있었다.

비토파들은 공히 민주당 지도부의 공약 위반을 문제 삼았지만, 숨겨진 의도는 서로 달랐다. 민주당 내부 비토파는 여전히 증세 대신 행정·재정 개혁을 통해 복지 정책의 실현이 가능하다고 보거나 소비세의 역진성을 크게 우려했다. 반면, 자민당 의원들은 경기 후퇴 등 다양한 이유로 민주당 정권을 공격함으로써 가급적 빠른 시일 내에 정권이 교체되기를 희망했다.

민주당 지도부는 당내 비토파를 설득하기 위해, (1) 세율 인상 시기를 정부 세제조사회가 제시한 원안보다 반년씩 늦춰, 2014년 4월에 8%, 2015년 10월에 10%로 하는 수정안을 승인하였다. (2) 소비세 증세분은 전액 사회보장 목적세로 하되, 이 중 사회보장 기능 강화 및 안정화에 3%를, 현재의 서비스 유지와 증세에 따른 지출 증가에 각 1%씩 사용하기로 했다. (3) 경제 정세가 악화할 경우에는 소비세 인상을 정지할 수 있다는 부칙조항을 보다 구체적으로 “명목․실질 성장률, 물가동향 등 다양한 경제지표를 확인하고, 경제상황 등을 종합적으로 감안하여 인상의 정지를 포함하여 필요 조치를 강구”하기로 했다. (4) 소비세의 역진성 대책과 관련하여, 8%로 인상하는 단계에서 저소득층에게는 간소한 급여조치를 강구하고, 2015년 1월에 공통번호제도를 도입하여 세율이 10%가 되는 단계에서 세액공제를 도입하기로 했다. (5) 소비세 인상에 대한 국민의 불만을 완화하기 위해 소득세․주민세의 최고세율을 인상하고, 상속세의 최고세율을 인상하는 등 부유층에 대한 증세 조치를 포함시키기로 했다. (6) 지방의 반발을 최소화하기 위해 증세분 5% 중 지방에 1.54%(이 중 1.2%는 지방소비세이고, 나머지 0.34%는 지방교부세)를 배분하기로 결정했다.

민주당 외부의 주요 비토파는 자민당과 공명당이었다. 공산당과 사민당은 대중적 지지기반이 약한 데다, 민주당이 어떤 타협책을 제시하더라도 소비세 인상 반대 태도를 누그러뜨릴 가능성이 낮았다. 이와 달리 자민당은 사회보장 재원 확충의 유력한 수단이 소비세가 될 수밖에 없다는 것을 이미 인정하고 있던 터였다. 고이즈미에 대한 열풍이 반 고이즈미,․반 신자유주의로 돌아선 2007년 11월, 자민당 정부의 세제조사회의 중기답신 ‘근본적인 세제개혁을 향한 기본적 사고방식’은 증세 규모, 세율 수준 등 구체적 안을 명시하지는 않았지만, 계속 증대하는 사회보장의 재원으로 소비세가 가장 적합하다고 단언했다. “소비세는 사회보장 재원의 중핵”으로, 근로세대 등 특정 세대에 부담이 집중되지 않고, 간소하며, 저축과 투자를 포함한 경제활동에 미치는 왜곡이 적다는 것이 그 이유였다(坂本 2010, 41).

2010년 참의원선거에서 민주당만이 아니라 자민당도 매니페스토에 소비세 10% 인상 계획을 포함시켰다. 그럼에도 불구하고, 자민당은 민주당의 “공약 위반”을 문제 삼아, 관련 법안의 국회 제출 전 민주당이 요구하는 사전 협의에 일체 응하지 않았다. 두 야당과의 협의를 촉진하기 위해 민주당은 증수분을 사회보장 이외에는 일체 사용하지 않을 것을 각료회의에서 재확인하는 한편, 어린이수당 대신에 2012년부터 도입되는 새로운 현금 급여제도의 명칭을 과거 자민당 집권 때와 같은 ‘아동수당’으로 환원하고, 고소득 가구에는 소득 제한을 두어 1인당 5,000엔을 당분간 지급하기로 결정하였다. 보편적 복지주의에서 선별적 복지주의로 후퇴한 것이다. 그제서야 자민당이 적극적으로 움직이기 시작하였다. 그러나 자민당의 궁극적 목표는 민주당의 소비세 인상을 저지하는 데에 있지 않았다. 민주당의 보편적 복지주의를 공격하여 당 내부의 분열과 중의원의 조기 해산, 새로운 총선 실시에 의한 정권 복귀를 원했다. 실제 중의원 특위에서 소비세 관련 법안에 대한 심의가 본격화되자 자민당 총재는 법안 통과의 협력 조건으로 (1) 2009년 총선에서 민주당이 내걸었던 매니페스토의 철회, (2) 조기 중의원 해산의 확약, (3) 소비세 인상에 반대하는 오자와 전 대표와의 결별을 요구했다(岩崎 2013, 230). 자민-공명당은 민주당 복지노선의 상징이라 할 수 있는 보편적 어린이 수당 정책의 후퇴가 확인된 후에야 태도를 바꾸어, 중의원에 ‘사회보장과 조세의 일체개혁에 관한 특별위원회’를 설치하는 데에 합의하였다.

민주당, 자민당, 공명당의 3당 합의에 의한 일체개혁 법안은 2012년 6월과 8월, 각각 중의원과 참의원을 통과했다. (1) 소비세의 세율과 용도는 수정 없이 원안 통과되었다. 즉, 현행 5%(지방소비세 1% 포함)의 소비세율을 1차로 2014년 4월부터 8%(지방소비세 1.7% 포함)로 인상하고, 2차로 2015년 10월부터 10%(지방소비세 2.2% 포함)로 인상하며, 사회보장 4경비로 전용하기로 한 것이다. (2) 소비세의 역진성 완화책의 일환인 저소득자 대책에서 정부안은 단일 세율을 유지하되 급여성 세액공제를 실시하는 것이었지만, 야당과의 협상에서는 경감세율 및 세액공제 문제는 추후 검토하는 것으로 수정되었다. (3) 소비세 도입 당시부터 쟁점이 되었던 면세점 및 간이과세제도의 폐지, 거래상품명세서(invoice system) 도입과 관련해서는 어느 정당도 지지하지 않았다. 정부 초안대로 현행 면세점 및 간이과세제도를 그대로 유지하기로 한 것이다. 중소사업자의 사무 부담을 높인다는 이유를 들었지만, 여야를 막론하고 정치인들이 중소영세기업 및 자영업자, 유통업자의 반발을 크게 두려워했다는 것을 알 수 있다. (4) 부칙 18조의 경기 조항은 소비세 인상을 지연해 보려는 민주당 및 야당 반대파 의원들의 선호가 반영되었다. 정부안은 소비세 인상의 전제로 명목 3%, 실질 2%의 경제 성장률을 목표로 했다. 자민당은 이를 삭제할 것을 요구했지만, 민주당이 이것이 ‘증세의 조건’이 아니라 ‘노력 의무’라고 주장하여 자민당이 이를 수용하였다. 대신 “세제 개혁으로 재정의 기동적인 대응이 가능한 가운데, 경제의 수요와 공급 상황, 소비세율 인상이 경제에 미치는 영향 등을 종합적으로 검토”하는 조항을 추가하였다. 이는 이후 아베가 두 차례에 걸쳐 소비세 인상을 연기할 수 있는 명분이 되었다. (5) 정부안은 소득세의 최고세율을 45%로 인상하고, 상속세는 기초공제를 축소하고 최고세율을 55%로 인상하는 것이었다. 그러나 야당이 반대하여 법안에서 삭제하였다. 사실상의 부자 증세 시도가 실패한 것이기는 하지만, 그나마 일본 역사상 소비세 (도입 및) 인상 과정에서 소득세 감세가 선행 혹은 병행되지 않은 최초의 결정이었다.

사회보장 영역에서 원안대로 가결된 것은 기초연금의 국고 부담 1/2의 항구화, 연금 수급자격 기간의 단축(25년에서 10년으로), 출산휴가 중 후생연금 보험료 및 건강 보험료의 면제, 그리고 2015년 10월부터 공제연금(공무원연금)과 후생연금으로 나누어져 있던 피용자연금을 일원화하는 것이었다. 그 밖의 쟁점들은 전반적으로 민주당의 양보가 두드러진다. 그 대표적인 것으로 (1) 연금제도의 재분배 기능과 관련하여, 정부안은 저소득자의 기초연금을 매달 일률적으로 6,000엔씩 가산하는 것이었지만, 3당 합의에서는 이를 철회하고 연금제도와는 별도로 복지적인 급여조치로 현금을 지급하며, 보험료 납부기간에 따라 월 최대 5,000엔을, 면제기간에 따라 월 최대 10,666엔의 급여를 가산하는 것으로 수정되었다. 또한 고소득자의 연금감액 조항은 삭제되었다. (2) 단시간 노동자의 사회보험(후생연금 및 건강보험) 적용 확대와 관련하여, 주 20시간 이상의 노동, 근무기간 1년 이상, 월 임금 7.8만 엔 이상, 종업원 501인 이상 기업 규모, 이 조건을 모두 충족하는 약 45만 명을 대상으로 2016년 4월부터 실시하겠다고 한 정부안은 주 20시간 이상, 근무기간 1년 이상, 월 8.8만 엔 이상, 종업원 501인 이상 기업의 약 25만 명으로 축소되었다. 시행 시기도 2016년 10월부터로 늦추어졌다. (3) 생활보호정책과 관련해서는 선별적 근로연계 보호정책을 선호하는 자민당 안이 대부분 관철되었다.

민주당은 소비세 인상의 목표를 사회보장 제도의 지속가능성과 소득 재분배 기능 제고에 두고, 사회보장과 조세제도를 상호 연계하여 포괄적이고 동시적으로 개혁하고자 했다. 그리하여 초당파적 합의로 입법화된 일체개혁 관련 법안은 소비세 관련 2법(소비세법 개정안, 지방세법·지방교부세법 개정안) 외에도 연금기능강화법안, 피용자연금일원화법안, 사회보장제도개혁추진법안, 어린이․육아지원법안 및 동관계법률정비법안, 인정어린집법 개정안 등 총 8개 법안이다. 민주당의 내부 협상이 대체로 소득 재분배 기능을 강화하는 쪽으로 귀결되었다면, 야당과의 협상은 ‘민주당의 자민당화’라는 평가를 받을 만큼, 민주당의 정책 후퇴와 양보가 두드러졌다.

흥미로운 것은 과거와 달리 법안이 가결되기까지 의회 밖 이익집단들의 조직적 저항이 거의 없었다는 점이다. 민주당 정권 탄생의 주역인 렌고(일본노동조합총연합회)는 이 법안에 대해 대체로 지지하는 입장을 취했다. 재계는 법인세 인하가 기정사실화된 된 상황이었던 데에다 사용자의 부담이 가중되는 사회보험료의 인상보다는 광범한 대중에게 부담을 분산시킬 수 있는 소비세의 인상을 훨씬 선호하였다. 유통업자와 중소 자영업자들은 간이과세제도와 면세점 제도가 그대로 유지되고 소비자에게 가격 전가가 일정하게 보장되는 한, 특별히 소비세 인상에 반대할 명분을 찾기 어려웠다.

일본의 소비세 인상 사례가 주는 시사점

인기 없는 개혁은 비난 완화의 정치 없이는 성공하기 어렵다. 일본 민주당 정권은 인기 없는 소비세 인상을 감행하면서 그 목적을 지속가능한 사회보장제도와 이를 위한 안정적 재원 확충의 필요성이라는 관점에서 정당화하였다. 또한 사회보장제도를 조세제도와 연동시켜 재분배 기능의 강화라는 공적 이익 및 민주당의 친복지적 성향을 강조하는 프레이밍 전략을 구사하였다. 이는 과거에 비해 소비세 인상에 대한 여론의 흐름을 비교적 우호적인 방향으로 전환시키는 데 일조했다고 평가할 수 있다. 나아가 사회보장과 조세제도의 연계를 통한 패키지 개혁 전략은 의회 비토파와의 유연한 협상을 가능케 했고, 이는 결국 주요 정당 간 초당파적 합의에 의한 일체개혁의 입법화로 이어졌다.

일본의 소비세 인상 경험은 다음과 같은 시사점을 준다. 첫째, 인기 없는 개혁 압력에 직면한 정부에게 위험 회피 전략은 최상의 선택이 아닐 수 있다. 때로는 정부가 정치적 위험을 감수하더라도 비인기 개혁을 추진해야 할 때가 있다. 이런 상황에서 적극적인 비난 완화 전략의 구사는 반대파의 저항을 약화시키기 위해서만이 아니라 정부가 선호하는 공공정책의 개혁을 적시에 단행할 수 있는 기회를 제공한다.

둘째, 비난 완화를 위한 프레이밍 전략의 효과와 한계를 동시에 확인할 수 있다. 효과적인 프레이밍 전략과 인기 있는 다른 정책과의 연계전략은 비난 완화 정치의 중요한 요소이다. 이러한 전략은 개혁의 목적과 결과가 광범위한 대중들에게 실질적인 이익을 보장하는 데 있음을 공식화하여 개혁의 정당성을 제고하는 것을 목적으로 한다. 일본 민주당은 지속가능한 사회보장제도의 안정 재원 확보 차원에서 소비세 인상의 필요성을 역설하였고, 이 맥락에서 사회보장과 조세 제도를 상호 연계시키는 패키지 전략을 구사하였다. 이러한 전략이 당 안팎의 조세 저항을 완화시키는 데에는 상당한 효과가 있었지만, 그것은 절반의 성공에 그치고 말았다. 개혁안에 대한 야당의 동의를 얻기 위해 민주당은 자신의 가장 강력한 무기였던 보편적 복지노선을 포기해야 했고, 이후 중의원선거에서도 참패를 면치 못했다.

마지막으로, 일본의 사례는 경기 침체기에 복지재정 압력에 직면한 친복지 정당의 딜레마를 잘 보여준다. 경기 침체기에는 재정 건전성을 유지하면서 복지를 확대하기가 어렵다. 친복지 집권당은 재정 건전성을 다소 훼손하더라도 복지 확대를 할 것인지, 재정 건전성을 유지하기 위해 증세를 통한 복지를 할 것인지, 한다면 역진적인 소비세에 집중할 것인지, 누진적인 법인세와 소득세를 우선적으로 개혁할 것인지, 역진세와 누진세를 동시에 손볼 것인지 등을 선택해야 한다. 어떤 선택도 쉬운 것은 없다. 다양한 갈림길에서 집권당의 일관성 있는 정책, 프레이밍 능력, 강력한 리더십과 당내 응집력이 개혁의 필요조건임을 일본 사례는 잘 보여준다.

참고문헌

권순미(2016). “일본 민주당의 소비세 인상과 비난 완화 정치.” 한국정치연구 제25집, 137-165.

内閣官房. 2012. “明日の安心 社会保障と税の一体改革を考える.” www.mhlw.go.jp/seisakunitsuite/bunya/hokabunya/…/panf.pdf(검색일: 2014. 5. 20)

岩崎健久. 2013.『消費税の政治力学』. 東京: 中央経済社.

坂本忠次. 2010. “年金の財源問題.” 日本租稅理論學會 編 . 2010. 『社會保障と稅制 』, 1-29. 東京: 日本租稅理論學會.

Kato, Junko. 2003. Regressive Taxation and the Welfare State. Path Dependence and Policy Diffusion. Cambridge: Cambridge University.

Pierson, Paul. 1996. “The New Politics of the Welfare State.” World Politics. 48(2): 143-79.

1) 이 글은 “일본 민주당의 소비세 인상과 비난 완화 정치”(권순미, 2016)를 발췌, 수정보완하였습니다.

2) 참의원 전체 정수는 245명이다. 147명은 선거구에서, 98명은 비례대표로 선출된다. 임기는 6년이며, 3년마다 의원 정수의 절반에 해당하는 124명(선거구 74명, 비례대표 50명)을 새로 선출한다. 선거구는 기본적으로 도도부현을 단위로 2-12인(3년 기준으로 1-6인)을 선출하며, 비례선거의 경우, 투표자는 투표용지에 지지하는 후보자의 이름이나 정당명을 직접 쓰게 되어 있다.

3) 아사히신문의 5월 여론조사에서 소비세 인상 찬성은 39%, 반대는 54%이며, 아베 내각을 지지하는 층에서도 증세 찬반 여론(찬성 48%, 반대 46%)은 팽팽하게 맞서는 것으로 나타났다.

4) 기타 복지에는 사회서비스, 개호대책과 관련한 비용, 생활보호의 의료부조 이외의 각 종 부조, 아동수당을 포함한 각 종 수당, 의료보험의 상병수당, 산재보험의 휴업보상급여, 고용보험의 실업급여가 포함된다.

정부지원금 0%, 회원의 회비로 운영됩니다

참여연대 후원/회원가입