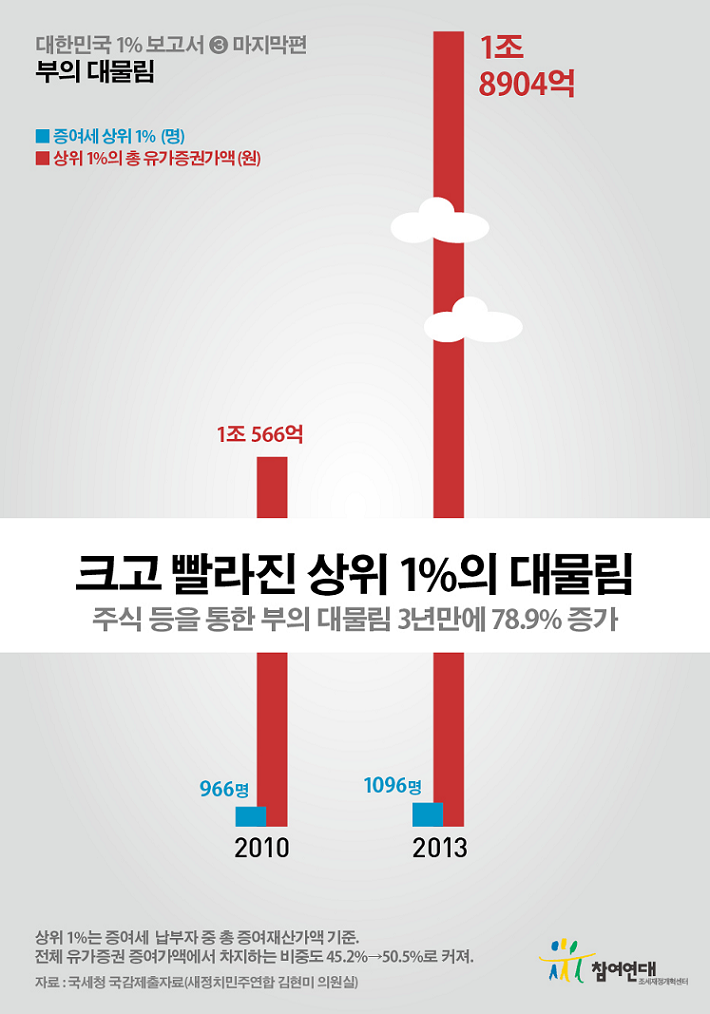

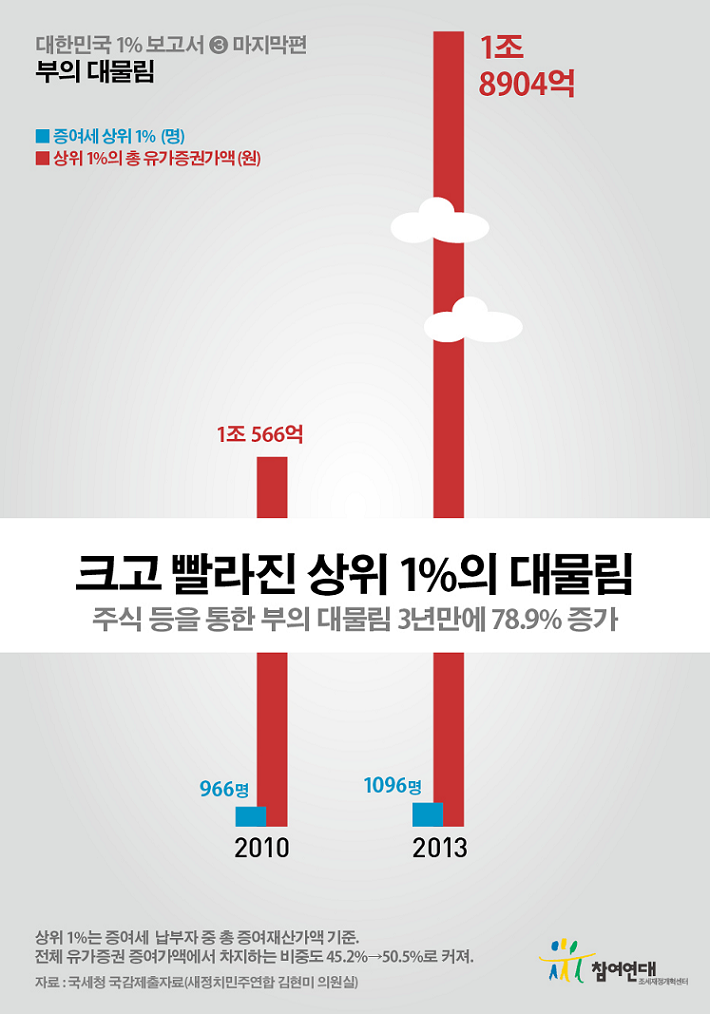

상위 1%의 유가증권 통한 부의 대물림, 3년만에 78.9% 늘어났다

전체 유가증권 증여가액에서 차지하는 비중도 45.2%→ 50.5%로 커져

초고액 자산계층에서 비교적 손쉽게 이뤄지는 부의 대물림, 부작용 크다

참여연대 조세재정개혁센터(소장 강병구 인하대학교 경제학과 교수)는 지난 1일 발표한 ’대한민국 상위 1%에 관한 작은 보고서, 기업의 부동산 편‘에 이어 오늘(12/29) 세 번째 편을 발표합니다. 이번 보고서는 연말까지 총 3회에 걸쳐 발표되는 상위 1%로의 자산과 소득의 집중을 보여주는 보고서 중 마지막 편으로 급격히 불어나고 있는 상위 1%(총 증여재산가액기준)의 주식 등을 통한 부의 대물림을 다루었으며, 총 증여재산가액 기준 증여세 산출 백분위 원자료(국세청 국정감사 제출자료·새정치민주연합 김현미 의원실 제공)를 중심으로 구성하였습니다.

상위 1%는 초고액 자산계층을 의미합니다. 수치로 확인된 이들의 주식 등을 통한 부의 대물림 속도는 급격하게 빨라지고 있습니다. 증여세 납부자 중 상위 1%가 증여한 총 증여재산가액은 2010년 6조 6470억 원에서 2013년 6조 9751억 원으로 증가했고, 같은 기간에 유가증권 증여재산가액은 1조 566억 원에서 1조 8904억 원으로 급격히 증가했습니다. 3년 만에 78.9%가 늘어난 수치입니다. 유가증권의 1인당 평균 증여가액 역시 2010년 10억 9380만 원에서 2013년에는 17억 2480만 원으로 57.6%가 늘었습니다(보도자료 표 1·2 참조). 같은 기간 상위 1%의 부동산 증여재산가액이 4.4% 늘어난 것에 그쳤다는 점을 감안하면 주식을 통한 부의 대물림 속도는 유독 두드러집니다. 하위 10%와의 격차도 2010년에 440배이던 것이 지난해는 788배까지 벌어졌습니다. 전체 유가증권 증여가액에서 상위 1%가 차지하는 비중 역시 45.2%에서 50.5%로 커졌습니다(보도자료 표 1과 3 참조).

세 부담을 가장 적게 하면서 부의 대물림을 원하는 계층에게 유가증권은 매력적인 수단입니다. 대표적인 유가증권인 주식의 경우, 주식 양도소득이 비과세 또는 저율 과세되고 있고 비상장주식은 정확한 평가가 어려워 시가가 제대로 반영되지 않으며, 일감 몰아주기 등으로 소득을 이전시킬 수 있는 점 등을 감안할 때 다른 자산에 비해 상대적으로 세금 부담 없이 소득을 증대시킬 수 있는 수단 중 하나입니다.

물론 현행법의 테두리 내에서 상위 1%의 주식 등을 통한 부의 대물림을 잘못이라고 할 수는 없습니다. 하지만 증여세제 본연의 목적이나 사회정의, 양극화 해소의 관점에서 유가증권을 통한 부의 대물림에 합당한 과세가 이뤄지고 있는지는 재검토할 가치가 있습니다. 소득과 자산의 양극화가 급격하게 진행되고 있는 작금의 한국사회에서 초고액 자산계층에서 비교적 손쉽게 이뤄지는 부의 대물림은 대부분의 서민들에게 상대적 박탈감을 안기고 사회 전반의 활력을 떨어트릴 것입니다.

헌법재판소는 지난 1997년 선고에서 상속·증여세가 국가의 재정수입 확보 외에도, 재산상속을 통한 부의 집중과 세습을 완화하여 국민의 경제적 균등을 도모한다는 목적도 갖고 있음을 밝힌 바 있습니다. 매출액 5000억 원 기업까지 가업승계 시 세금을 깎아주자고 주장하는 정부여당이 새겨들어야 할 대목이 아닐까 합니다. 참여연대는 이번 시리즈를 마지막으로 상위 1%로 소득과 자산의 집중을 다룬 ‘대한민국 상위 1%에 대한 작은 보고서’를 종료합니다. 감사합니다.

{kind=link}

정부지원금 0%, 회원의 회비로 운영됩니다

참여연대 후원/회원가입