[카드뉴스] 이재용 부당 승계와 삼바 회계사기 사건 3단계 요약 정리

이재용 부당 승계와 삼바 회계사기 사건 3단계 요약 정리

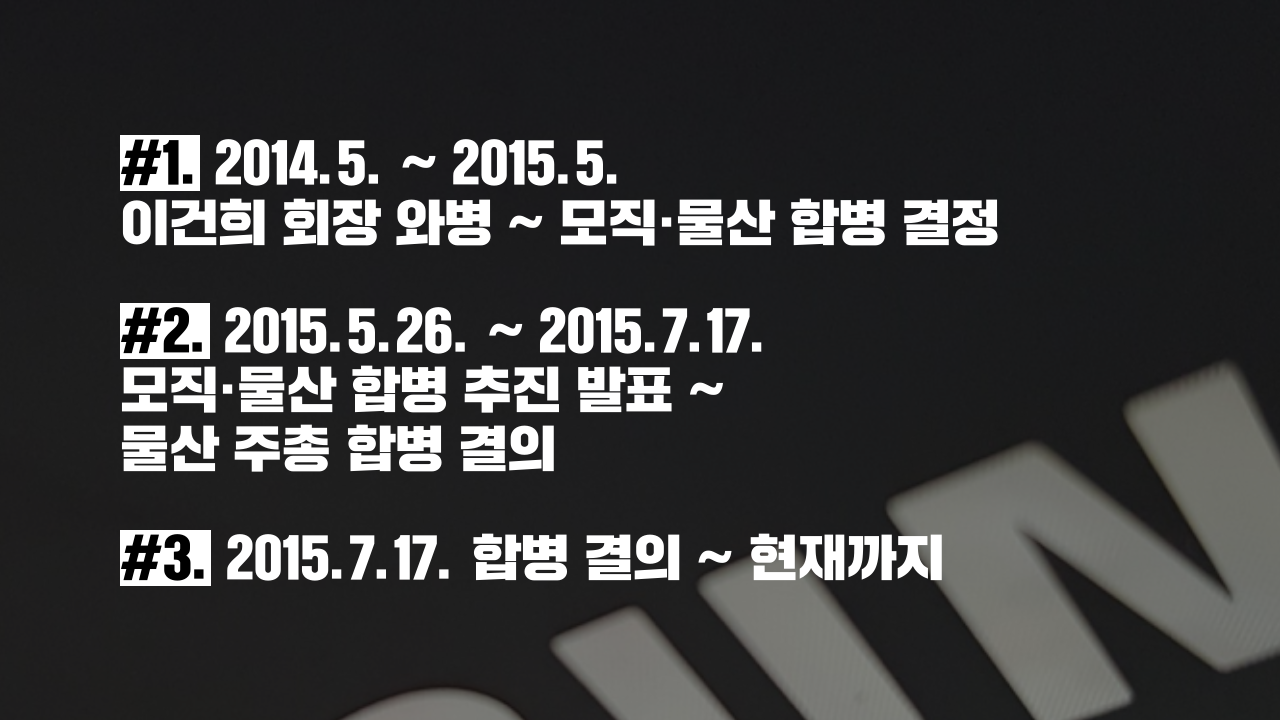

2014년 이건희 삼성전자 회장의 급작스런 와병 이후 본격화 된 이재용 삼성전자 부회장의 승계작업과 삼성바이오로직스(이하 “삼바”) 회계사기 사건이 이어지는 흐름을 ▲1단계 2014.5. ~ 2015.5. 이건희 회장 와병 ~ 모직·물산 합병 결정 ▲2단계 2015.5.26. ~ 7.17. 제일모직-(구)삼성물산 합병 추진 발표 ~ (구)삼성물산 주주총회 합병 결의 ▲3단계 2015.7.17. 제일모직-(구)삼성물산 합병 결의 ~ 현재까지 등 3단계로 나누어, 삼바 회계사기가 이재용 부회장 승계 작업의 핵심인 제일모직-(구)삼성물산 간 합병 이전은 물론, 합병 이후에도 밀접하게 연관되어 있음을 설명하고, 그 불법성을 지적하기 위해 <이재용 부당 승계와 삼바 회계사기 사건 3단계 요약 정리> 카드뉴스를 마련하였습니다.

#1

2014년부터 현재까지 진행 중인 이재용 부당 승계와 삼바 회계사기 사건 3단계 요약 정리

#2

#1. 2014.5. ~ 2015.5. 이건희 회장 와병 ~ 모직·물산의 합병 결정

#2. 2015.5.26. ~ 2015.7.17. 모직·물산의 합병 추진 발표 ~ 물산 주총 합병 결의

#3. 2015.7.17. ~ 합병 결의 ~ 현재까지

#3

#1

2014.5. 이건희 회장의 급작스런 와병 이후, 이재용 부회장 승계 작업이 속도를 내기 시작합니다

#4

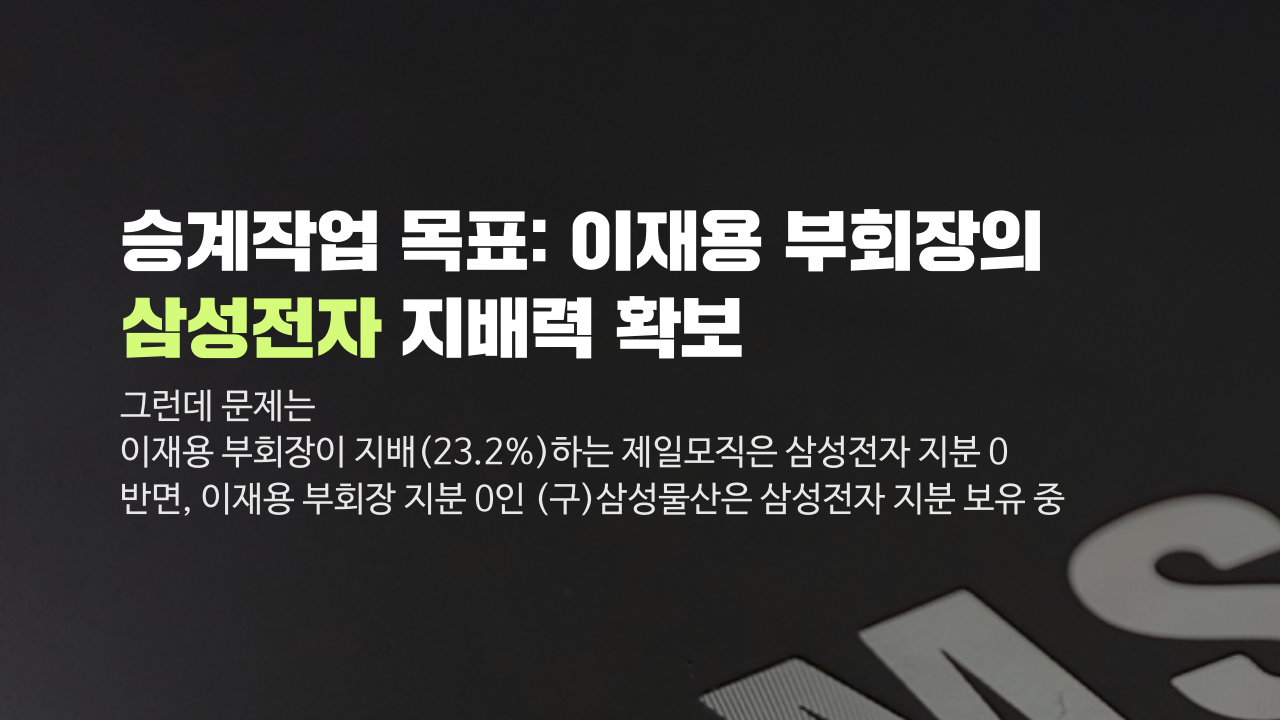

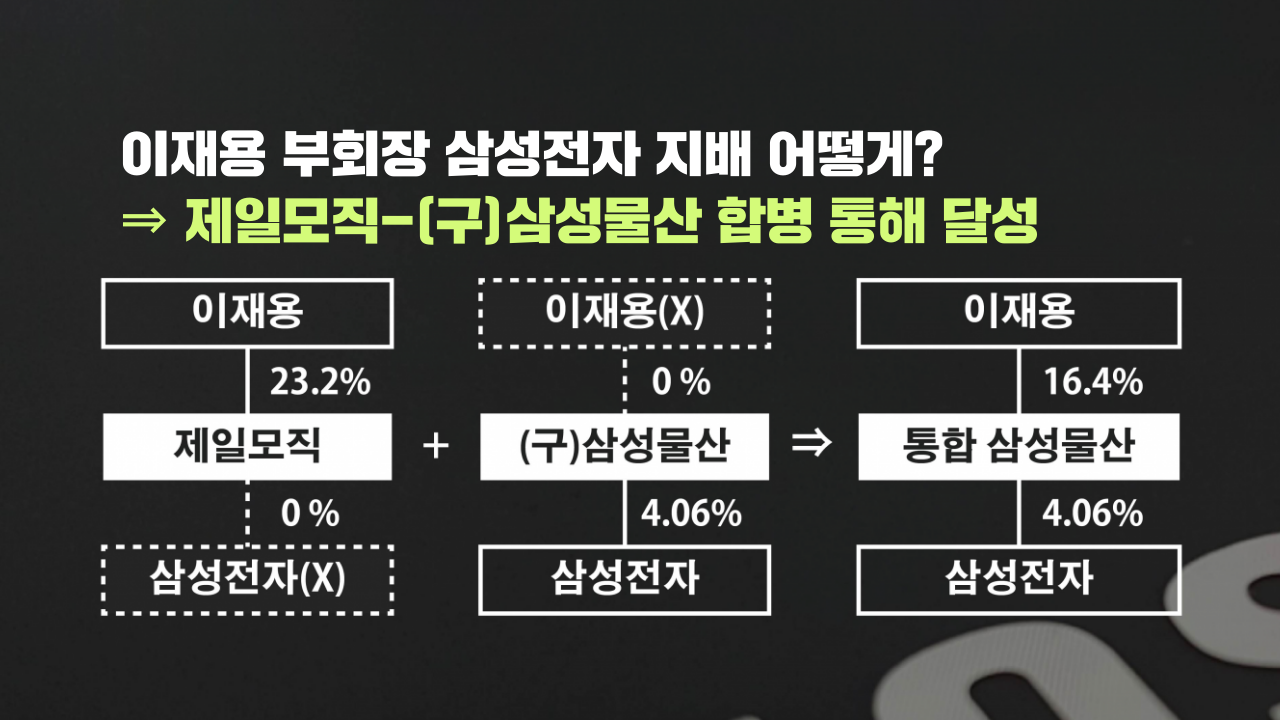

승계작업 목표: 이재용 부회장의 삼성전자 지배력 확보

그런데 문제는

이재용 부회장이 지배(23.2%)하는 제일모직은 삼성전자 지분 0

반면, 이재용 부회장 지분 0인 (구)삼성물산은 삼성전자 지분 보유 중

#5

이재용 부회장 삼성전자 지배 어떻게?

⇒ 제일모직-(구)삼성물산 합병 통해 달성

#6

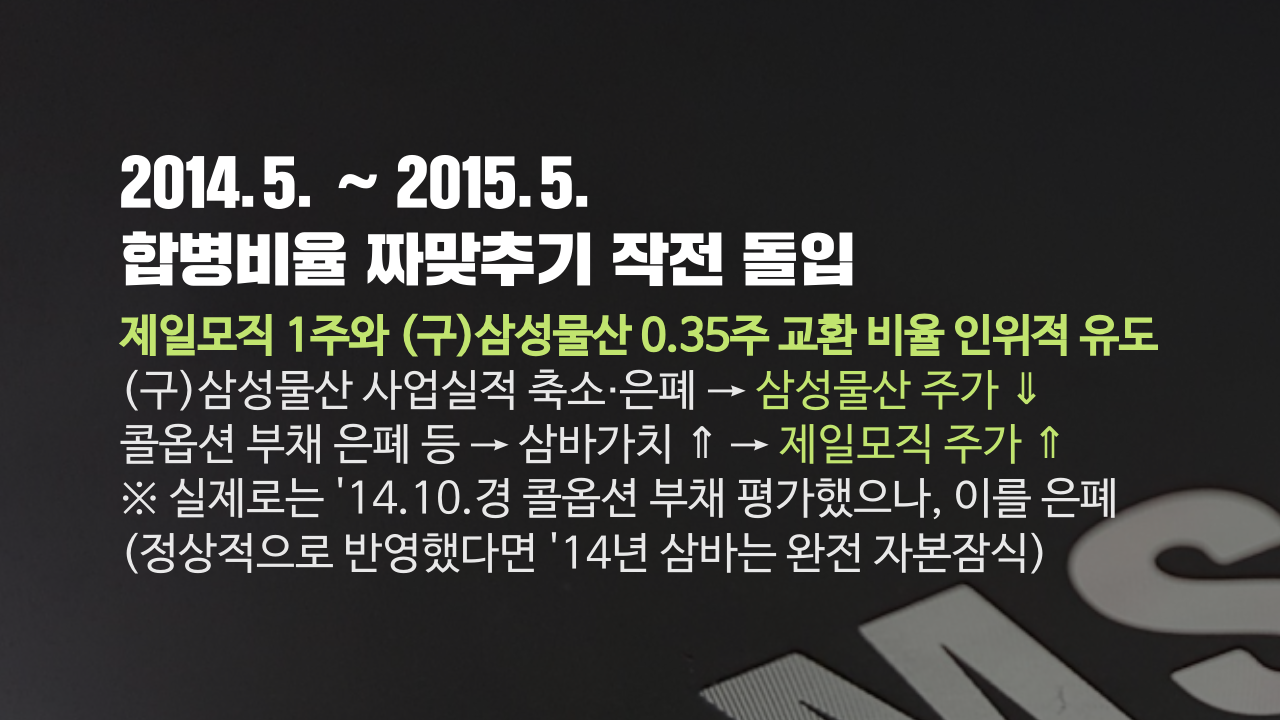

2014.5. ~ 2015.5. 합병비율 짜맞추기 작전에 돌입

제일모직 1주와 (구)삼성물산 0.35주 교환 비율 인위적 유도

(구)삼성물산 사업실적 축소·은폐 → 삼성물산 주가 ⇓

콜옵션 부채 은폐 등 → 삼바가치 ⇑ →제일모직 주가 ⇑

※ 실제로는 ‘14.10.경 콜옵션 부채 평가했으나, 이를 은폐(정상적으로 반영했다면 ’14년 삼바는 완전 자본잠식)

#7

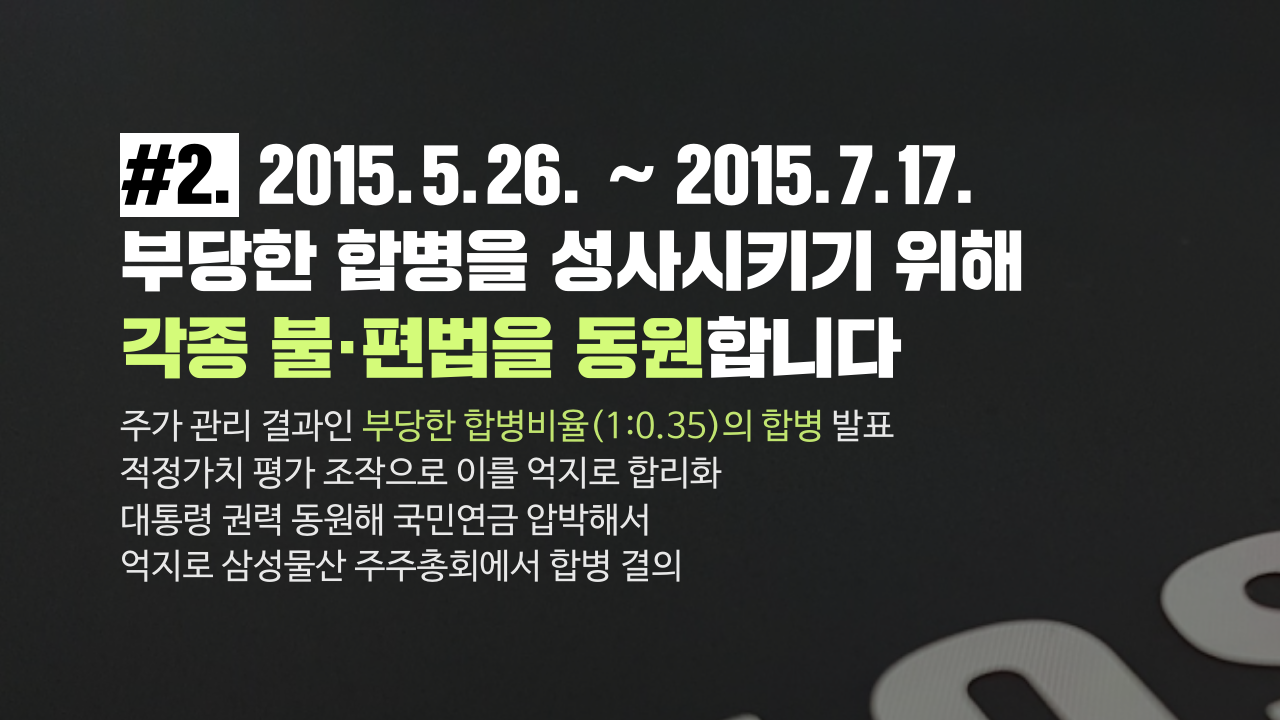

#2. 2015.5.26. ~ 2015.7.17. 부당한 합병을 성사시키기 위해 각종 불·편법을 동원합니다

주가 관리 결과인 부당한 합병비율(1:0.35)의 합병 발표

적정가치 평가 조작으로 이를 억지로 합리화

대통령 권력 동원해 국민연금 압박해서

억지로 삼성물산 주주총회에서 합병 결의

#8

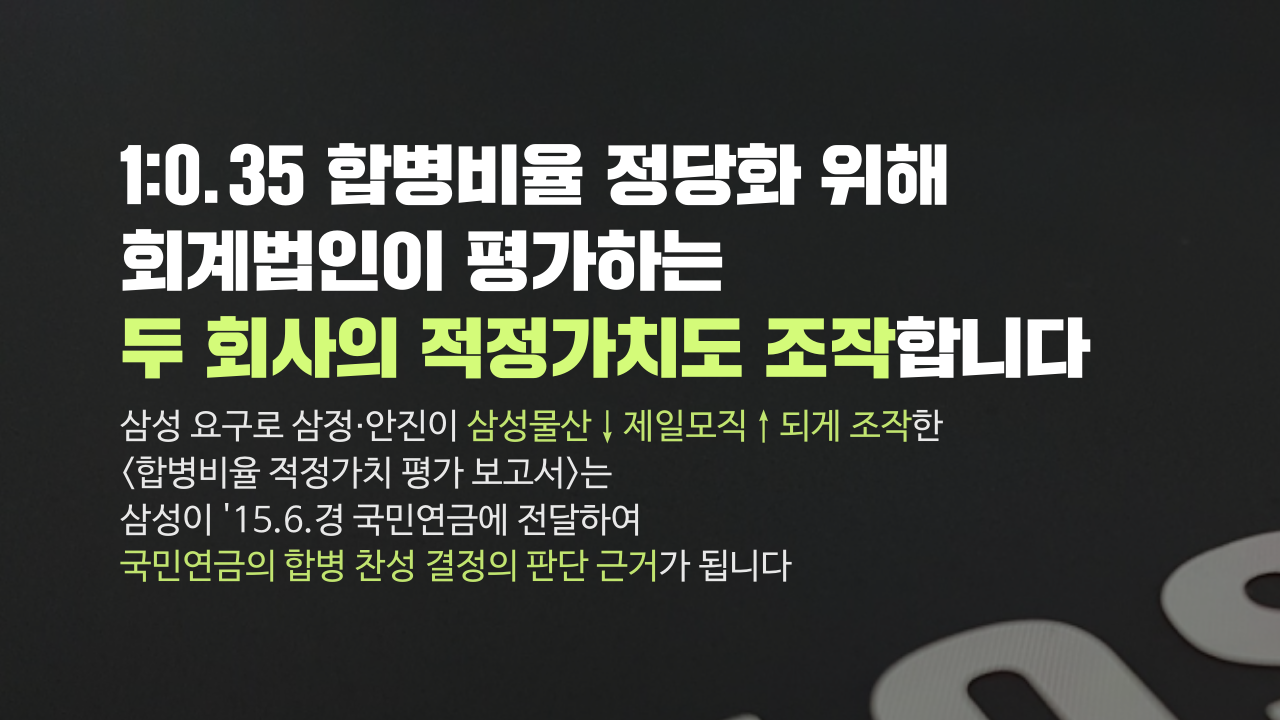

주가 관리로 얻은 1:0.35 합병비율을 정당화하기 위해 회계법인이 평가하는 두 회사의 적정가치도 조작합니다

삼성 요구로 삼정·안진이 삼성물산↓제일모직↑되게 조작한 <합병비율 적정가치 평가 보고서>는

삼성이 ‘15.6.경 국민연금에 전달하여 국민연금의 합병 찬성 결정의 판단 근거가 됩니다

#9

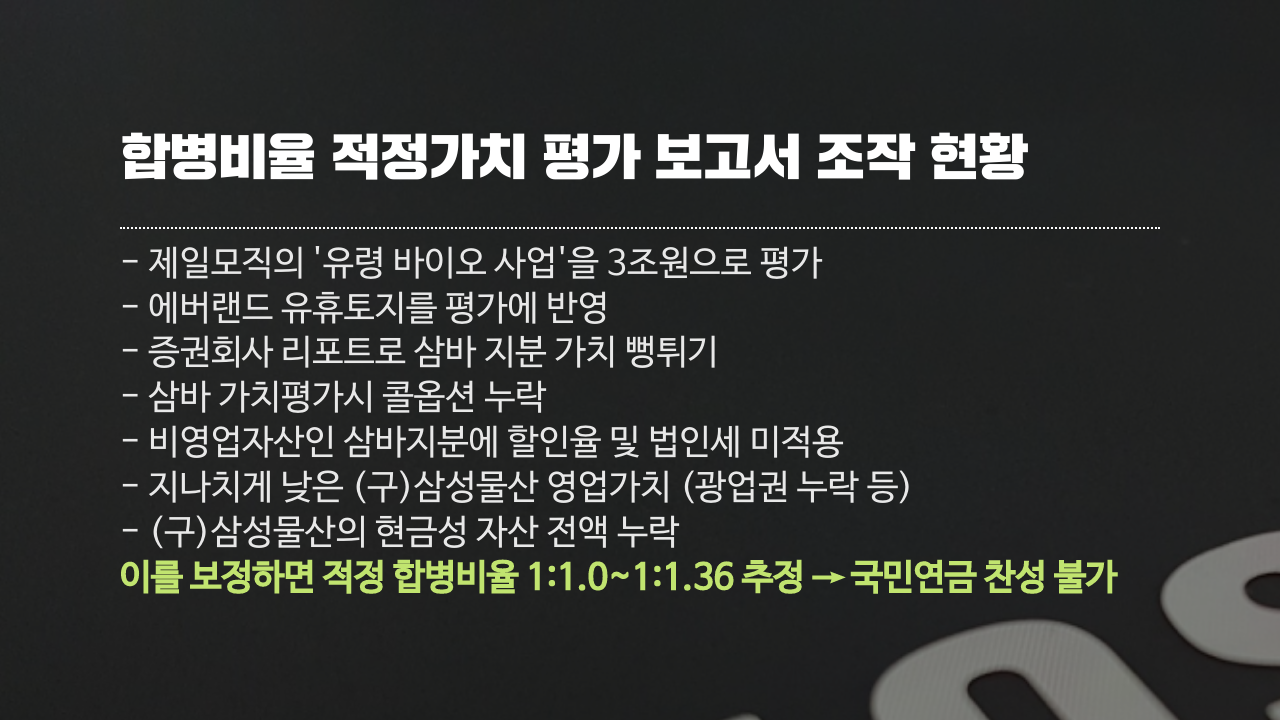

합병비율 적정가치 평가 보고서 조작 현황

– 제일모직의 ‘유령 바이오 사업’을 3조원으로 평가

– 에버랜드 유휴토지를 평가에 반영

– 증권회사 리포트로 삼바 지분 가치 뻥튀기

– 삼바 가치평가시 콜옵션 누락

– 비영업자산인 삼바지분에 할인율 및 법인세 미적용

– 지나치게 낮은 (구)삼성물산 영업가치 (광업권 누락 등)

– (구)삼성물산의 현금성 자산 전액 누락

이를 보정하면 적정 합병비율 1:1.0~1:1.36 추정 → 국민연금 찬성 불가

#10

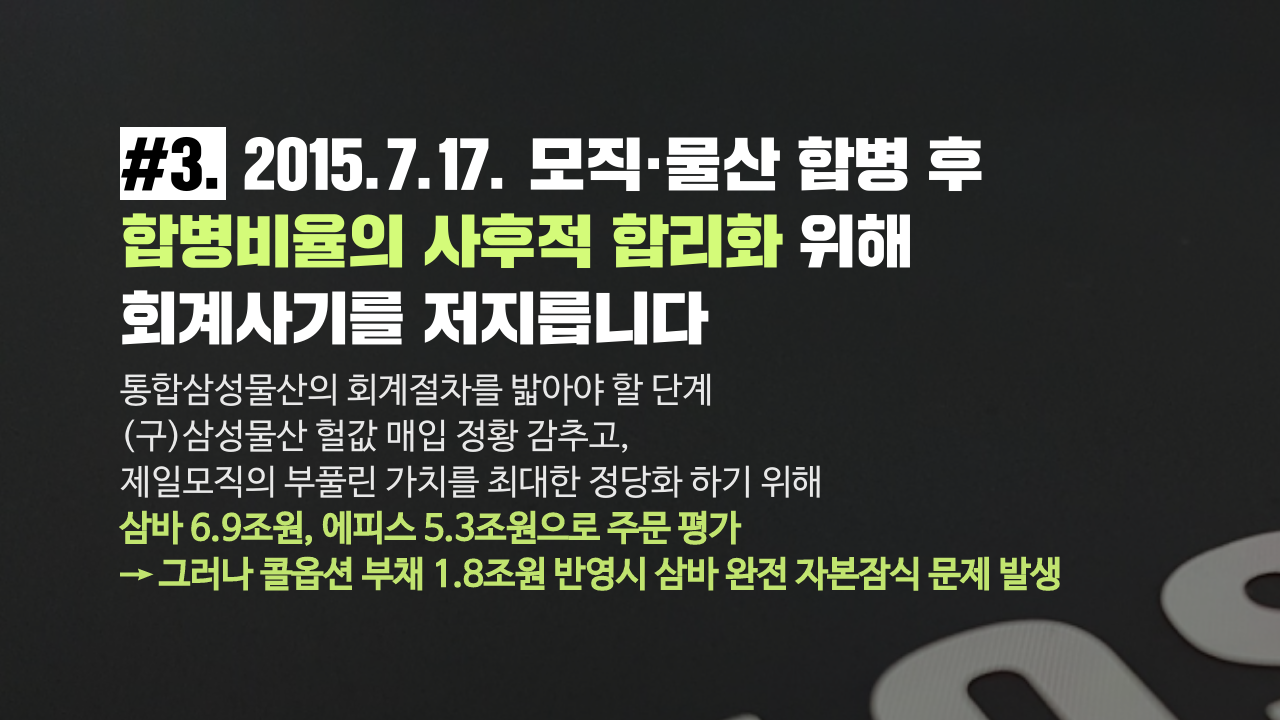

#3. 2015.7.17. 모직·물산 합병 후 합병비율의 사후적 합리화 위해 회계사기를 저지릅니다

통합삼성물산의 회계절차를 밟아야 할 단계

(구)삼성물산 헐값 매입 정황 감추고, 제일모직의 부풀린 가치를 최대한 정당화 하기 위해

삼바 6.9조원, 에피스 5.3조원으로 주문 평가→ 그러나 콜옵션 부채 1.8조원 반영시 삼바 완전 자본잠식 문제 발생

#11

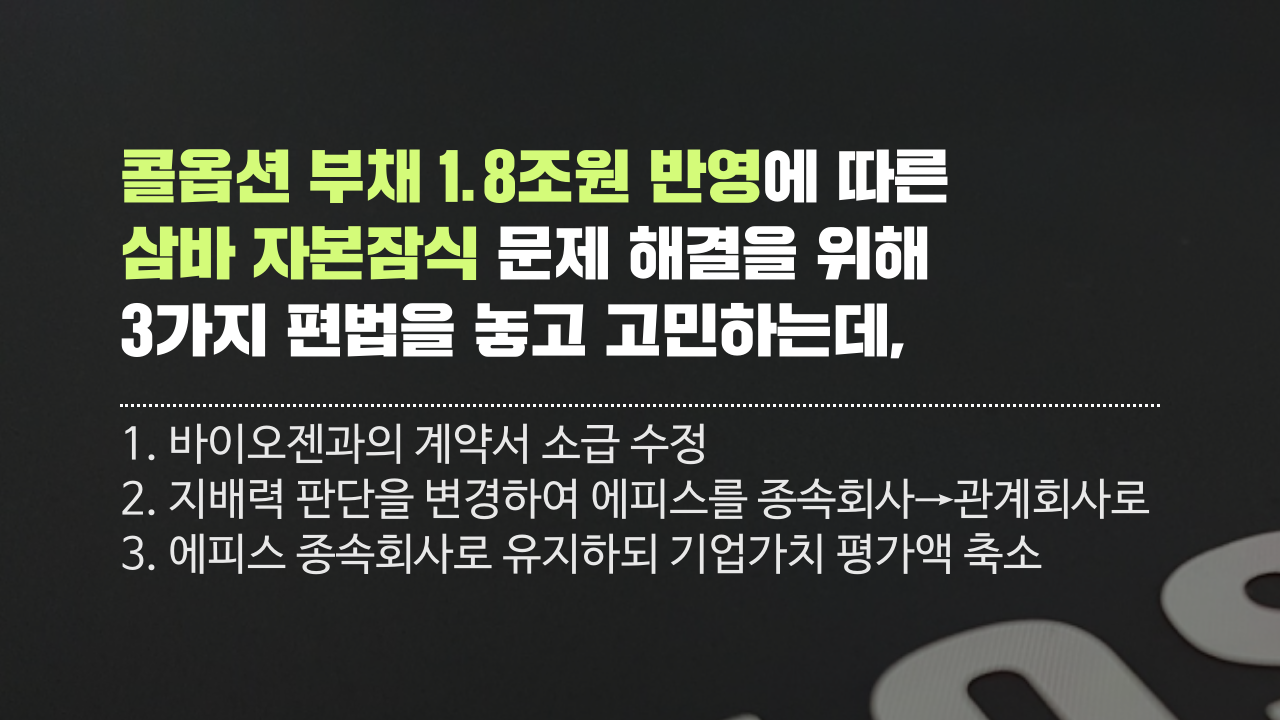

콜옵션 부채 1.8조원 반영에 따른 삼바 자본잠식 문제 해결을 위해 3가지 편법을 놓고 고민하는데,

1. 바이오젠과의 계약서 소급 수정

2. 지배력 판단을 변경하여 에피스를 종속회사→관계회사로

3. 에피스 종속회사로 유지하되 기업가치 평가액 축소

#12

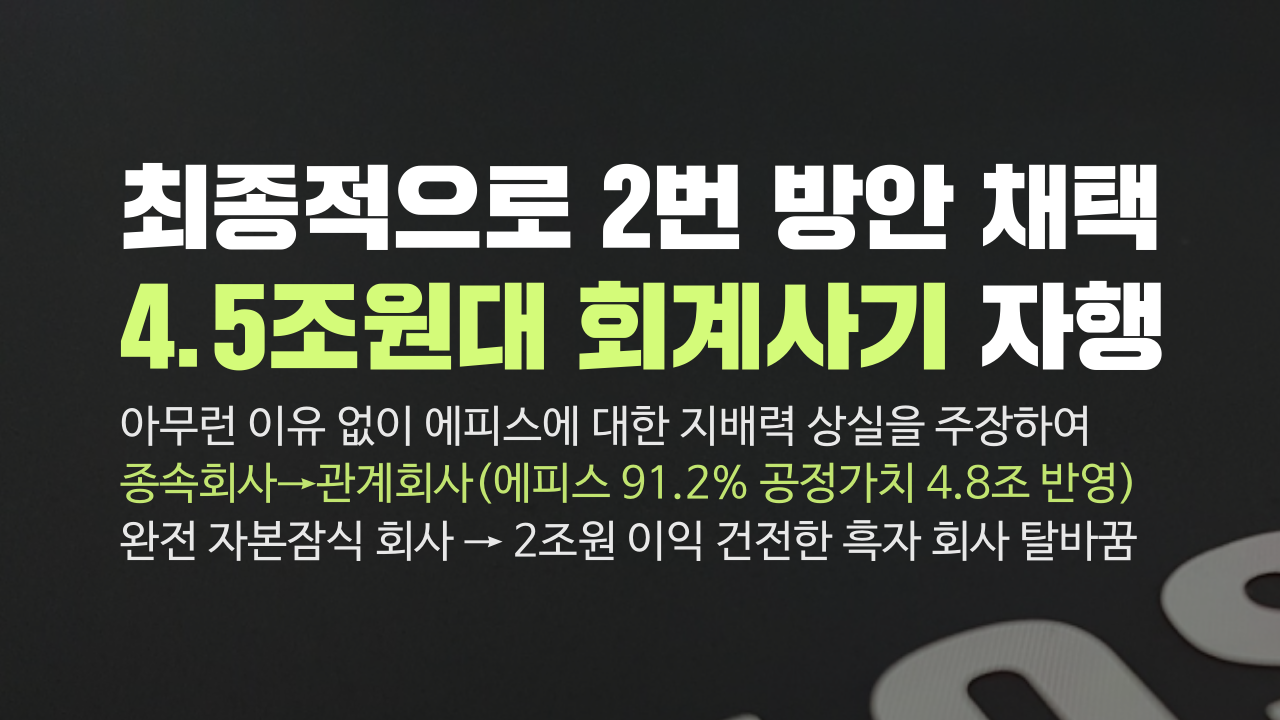

최종적으로 2번 방안 채택 <4.5조원대 회계사기 자행>

아무런 이유 없이 에피스에 대한 지배력 상실을 주장하여 종속회사→관계회사(에피스 91.2% 공정가치 4.8조 반영)

완전 자본잠식 회사 → 2조원 이익 건전한 흑자 회사 탈바꿈

#13

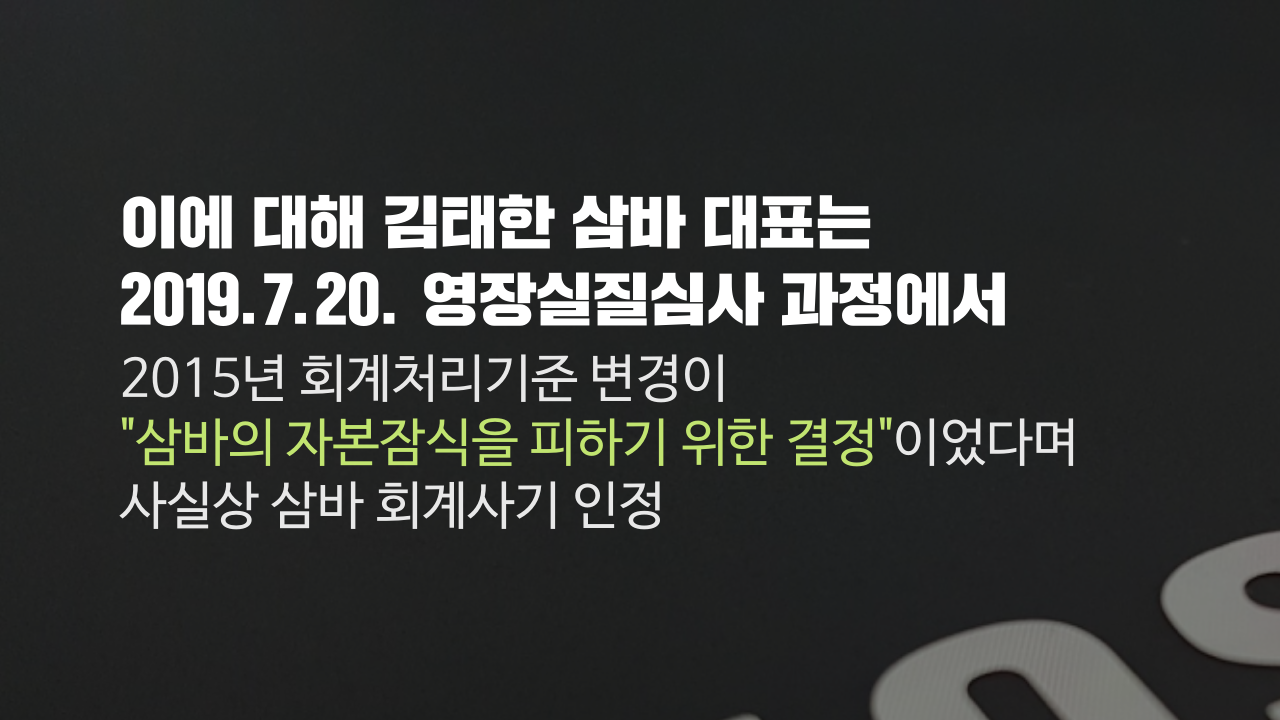

이에 대해 김태한 삼바 대표는 2019.7.20. 영장실질심사 과정에서

2015년 회계처리기준 변경이 “삼바의 자본잠식을 피하기 위한 결정”이었다며

사실상 삼바 회계사기 인정

#14

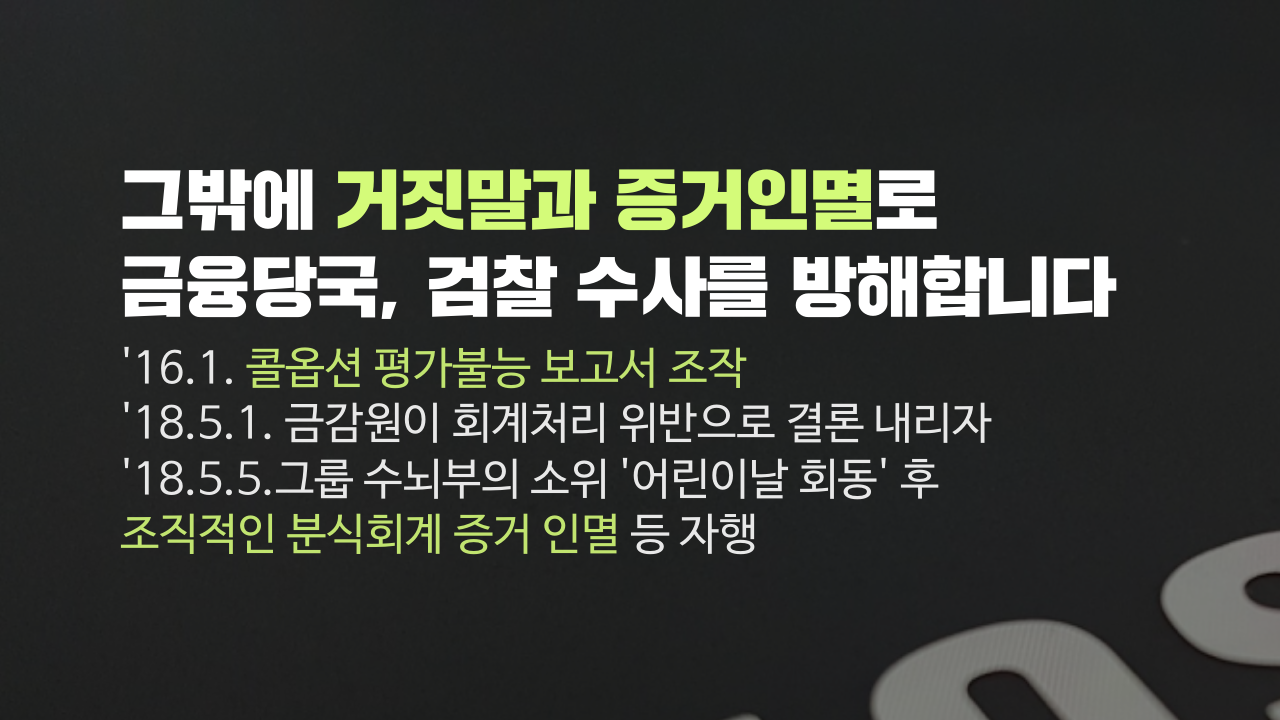

그밖에 거짓말과 증거인멸로 금융당국, 검찰 수사를 방해합니다

‘16.1. 콜옵션 평가불능 보고서 조작

‘18.5.1. 금감원이 회계처리 위반으로 결론 내리자

‘18.5.5.그룹 수뇌부의 소위 ‘어린이날 회동’ 후 조직적인 분식회계 증거 인멸 등 자행

#15

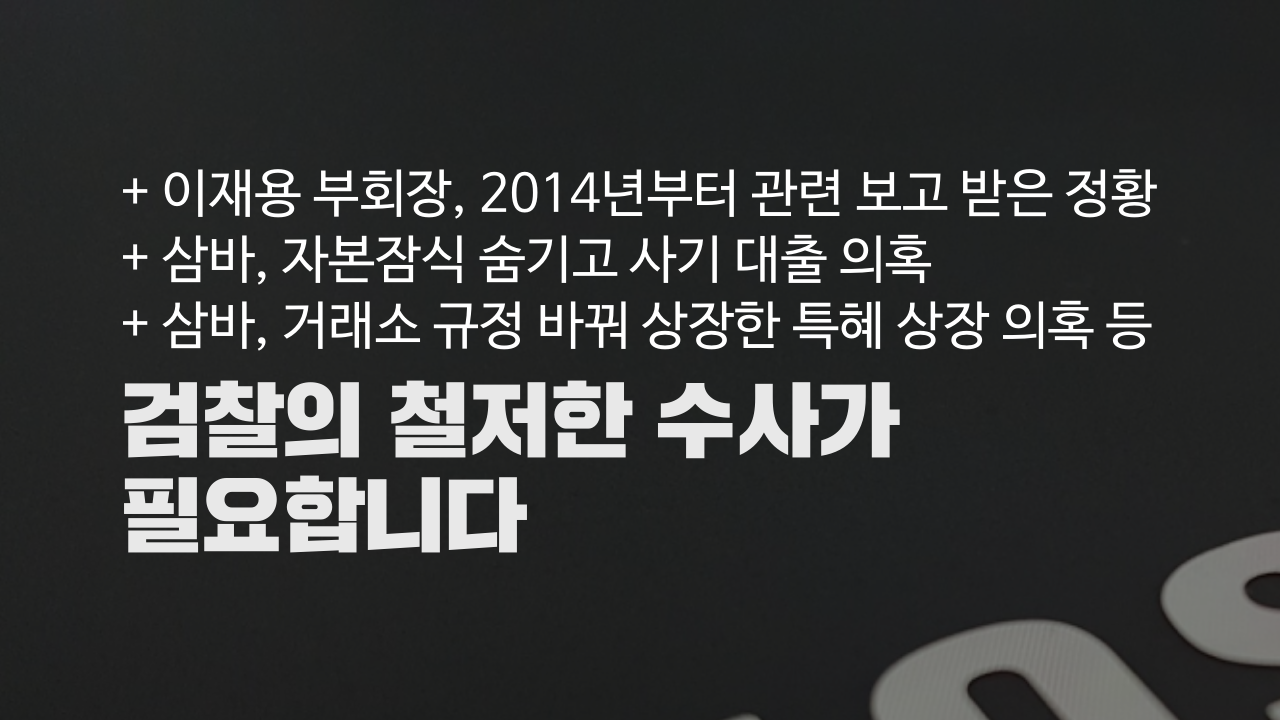

+ 이재용 부회장, 2014년부터 관련 보고 받은 정황

+ 삼바, 자본잠식 숨기고 사기 대출 의혹

+ 삼바, 거래소 규정 바꿔 상장한 특혜 상장 의혹 등

검찰의 철저한 수사가 필요합니다

#16

참여연대가 끝까지 지켜보겠습니다

이재용 부회장의 불법적 승계에 대한 단죄로 공정한 경제질서가 바로 설때까지!

정부지원금 0%, 회원의 회비로 운영됩니다

참여연대 후원/회원가입